先日このツイートが話題になりました。

【春から研修医の人へアドバイス】

— りん先生@麻酔科医 (@doctor_rin_) March 17, 2021

・楽天カード、楽天銀行、楽天証券開設(友人に紹介コードもらうのも忘れずに)

・月5万円の先取り貯金(できれば10万)

・iDeCo、つみたてnisaを満額開始→S&P500か全世界株式の投資信託を毎月買う

これをするだけで研修医終わり頃には車買えるくらいたまってる!

みなさん資産形成は大事だとわかっていても、なかなかとっつきにくいですよね。

私も『もっと早くから始めておけば…!!』と何度も思いました。

それでも、なんとか途中で気づいて研修医終了までに500万円、医師4年目終了までに2,000万円貯めることができました。

りん先生

りん先生もともと研修医開始時は貯金ゼロだよ!

- 今すぐ始められて

- 無理せず続けられるような

- 安定してお金を貯められる方法

伝授していきます!

若手のうちから始められればなお良いです!

この記事を書いた人

医局に属さない働き方をするアラサー女医。医局を辞めたい若手医師のサポートを100件以上行ってきました!

この経験を活かして【医局の辞め方・バイトの始め方】をお伝えしていきます。

大前提!お金を貯める方法は3パターン

お金を貯める方法は3パターンしかありません。

なぜなら大前提として

収入-支出=貯蓄

いう式が成り立つからです。

入ってきたお給料から(収入)

生活費や交際費を支払って(支出)

残った部分が自分の資産(貯蓄)

というわけです。

つまり資産を増やす方法は

- 収入を上げる

- 支出を減らす

- 貯蓄を増やす

この3パターンのみです。

3つのパターンそれぞれのやり方を解説していきます。

りん先生難しく考えなくても無理なく増やせる方法だよ!

①収入を上げる

バイトする

まずは入ってくるお給料が高くないと話になりません。

ラッキーなことに医師はバイトのコスパが最強です。

なんてったって時給1万円ですからね!

研修医のうちは難しいですが、専攻医以上になったらバイトをしてお給料を増やしましょう!

- 週1日、1回10万円のバイトなら

- 月収40万円up

- 年収480万円up↑

これだけで大幅な年収upです。

週1日が厳しければ、2週間に1回や月に1回のバイトもあります。

りん先生私は2週間に1回にしているよ

無理のない範囲で働けるのもバイトの大きなメリットです。

▼AGAバイトのやり方も解説しています

最近はコロナウイルスのワクチンバイトが人気です。

地域によっては問診のみで時給2万円とかあるし、ワクチンで有害事象が出ても国が保障してくれるのでトラブルが起きにくいです。

りん先生初心者にも始めやすいバイトだよ

\今すぐバイトで収入を増やす/

②支出を減らす

貯金を増やす3つのパターンのうち、一番早いのは支出を減らすことです。

1万円稼ぐより1万円節約する方が、実は簡単です^^

クレジットカードorキャッシュレスで支払う

今時、現金を使うのはもったいなさすぎます。

ポイント還元率の高いクレジットカードかキャッシュレス決済を利用しましょう。

日々の買い物や家賃、光熱水費も全て1〜2%ポイント還元されます。

支払い方法を変えるだけでポイントがもらえるのはありがたいですね。

- 三井住友カード(NL)

- JCB CARD W

- 楽天カード

ちなみに私は楽天カード愛用者です。

最近、ポイント還元率の改悪が話題ですがそれでもこれだけの恩恵を受けられます。

- 楽天市場

- ふるさと納税

- 楽天ポイント

- 楽天モバイル

- 楽天銀行

- 楽天証券

- 楽天トラベル

サービスが揃っていて、どれを使ってもポイントが返ってくるのでやはり最強のカードです。

りん先生

りん先生使いやすいんだよね〜

\今すぐポイントを集める/

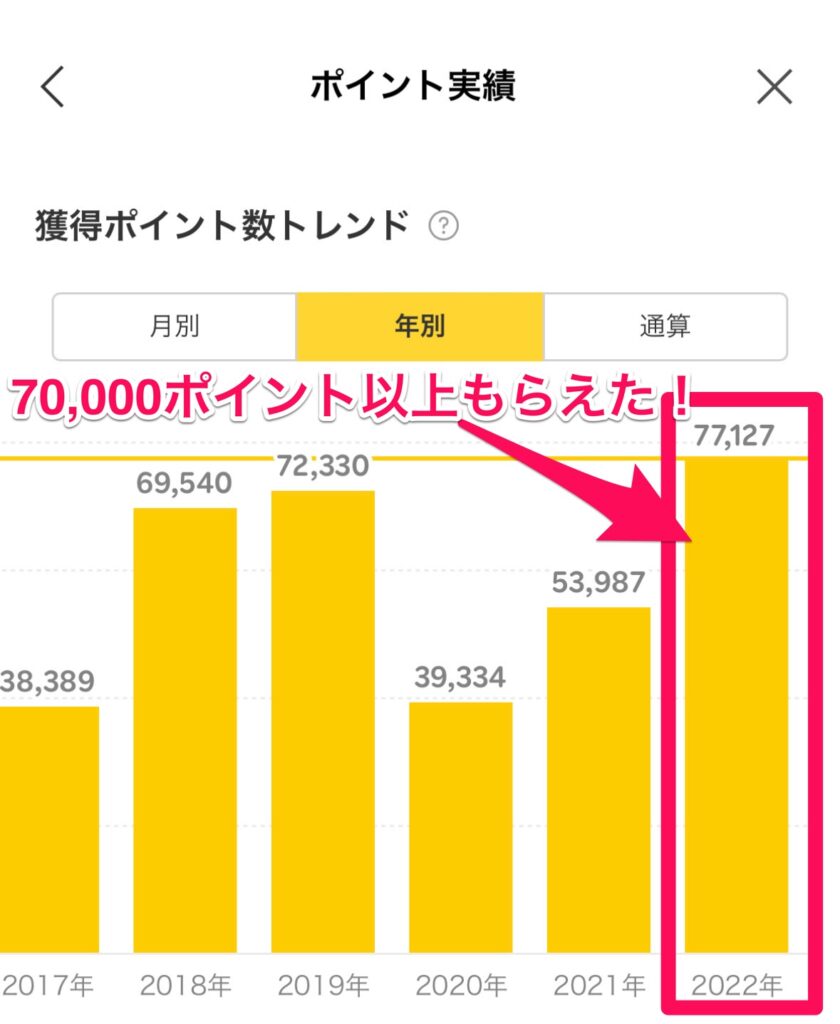

ちなみに2022年は70,000ポイント以上もらえました!

これだけで年間70,000円も浮いてるかと思うとすごいお得ですよね!

りん先生

りん先生70,000円もあったら好きなもの買い放題!

あとはキャッシュレスアプリも還元率が高いです。

楽天ペイやペイペイなど、1〜1.5%ほど返ってきます。

コンビニやスーパーの支払いでもスマホでバーコードを見せるだけ!

お財布を出す必要がないので、手間も省ける上にポイントも貯まるという”一石二鳥”です。

格安モバイルにする

大手通信キャリアを使用している人は今すぐに格安モバイルに変更することをおすすめします!

本当にこれは、一刻も早い切り替えがおすすめです!!

大手キャリアって毎月8,000円弱かかかりますが、格安モバイルなら3,000円くらいで済みます。

最近はahamoとかpovoとか“回線がしっかりているけど格安”という良質なサービスも多いので、乗り換えのチャンスです。

りん先生ちなみに私は楽天モバイルだからめっちゃ安いよ

毎回ポイント支払いにしているので実質タダです!

毎月2,000円くらいの利用料金で、それを楽天ポイントで支払っています。

ポイントが勝手に使われるので自分が払うのは0円です。

\スマホ代をお得に/

寮に住む

病院が借り上げている寮がある人は寮に住むのも良いですね。

以前不動産屋に相談に行った時も『この辺は家賃が高い。病院が寮を貸してくれるなら寮に住むのが得策だよ〜。』と言われました笑

りん先生

りん先生まさか不動産屋で寮をおすすめされるとは思わなかったw

- 東京の1R:10万円

- 病院の寮:1〜2万円

りん先生これだけで月に8〜9万円節約!

家賃って結構な額が毎月かかるんですよね…

特に若手のうちは寮を利用することをおすすめします!

③貯蓄を増やす

貯蓄は溜まったお金の運用も含みます。

資産運用と聞くと少し不安があるかもしれませんが、最近は身近な存在となっているので挑戦してみましょう!

先取り貯金

先取り貯金とはお給料が入ってきたら、使う前に強制的に貯金してしまうことです。

収入-支出=貯蓄

↓

(収入-先取り貯金)-支出=貯蓄

という構造にしてしまおうというわけです。

りん先生手元に入る前に貯金しちゃうよ!

- お給料を強制的に貯金用口座に移す

使ってしまう前に貯金用口座へ移動しましょう!

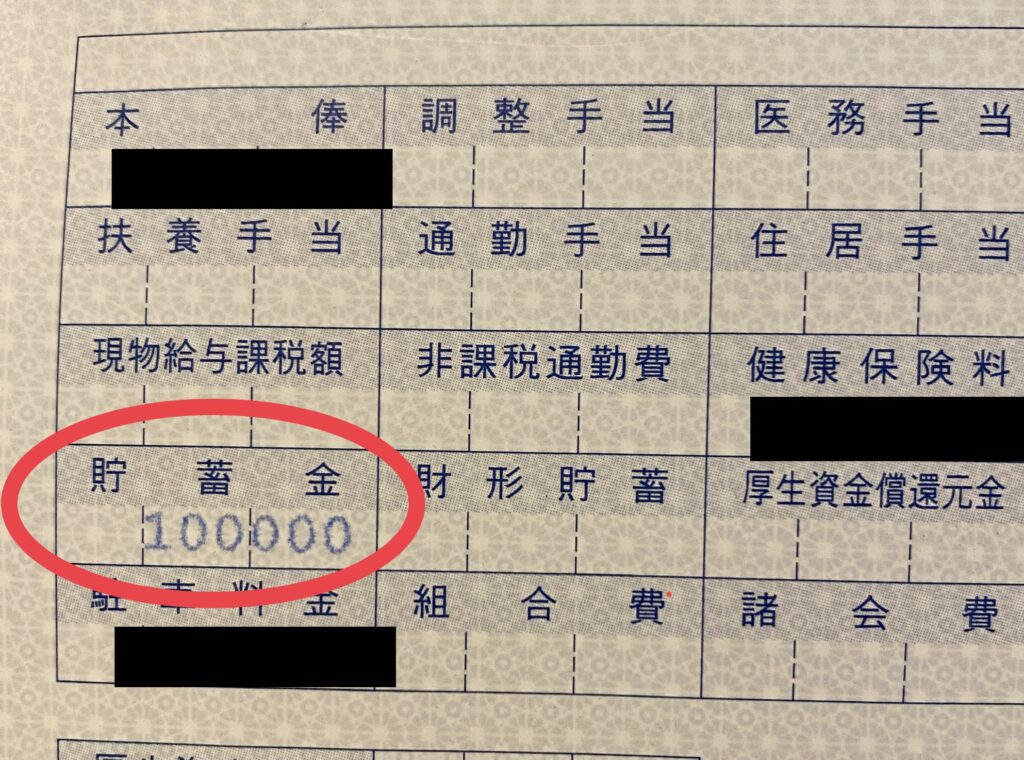

病院によっては給与振込とは別に、貯金用口座に振り込んでくれることもあります。 - 毎月定期預金をする

毎月一定額を強制的に定期預金に貯めましょう。銀行やATMで設定できます。 - 職員用貯金を利用する

病院によっては職員向けの貯金口座を高利子で用意してくれることがあります。

ポイントは強制的に貯金することです。

気づけば貯まるようになります!

研修医の間は月5万円(できれば10万円)を目標に先取り貯金をするのがおすすめです。

私は月10万円先取り貯金していました。

りん先生毎月手元にお給料が入る前に貯金してくれるんだよ

このように”毎月、勝手に貯金するシステム”を作っておけば、知らないうちにお金が貯まります。

ふるさと納税

ふるさと納税は住民税の一部を好きな自治体に納税する代わりに、返礼品がもらえる制度です。

どうせ納めなければいけない税金なら何かしらお礼の品をもらったほうがお得ですよね。

フルーツやお肉・お酒などの特産物でも良いし、一人暮らしで食べきれない人には日用品や家電・食器をおすすめします。

食費も月に2万円くらい浮くし、日用品をもらえればもっと節約につながります。

『返礼品で欲しいものがない!』という人でも、得する制度なのでぜひ利用してください。

iDeCo

iDeCoとは個人型確定拠出年金のことです。

『毎月自分で積み立てる年金』と思ってもらえるとわかりやすいでしょう。

まず、証券口座を開いて毎月の積立額を決めます。(使いやすいから楽天証券かSBI証券がおすすめ!)

次に、積み立てたお金で定期預金や投資信託を買って運用します。

さらに、積み立てているは全額控除(=税金がかからない!)になるので節税効果もバッチリです!

りん先生ざっくり年間10万円くらい節税できるよ!

今のところ順調に運用益が出ています。

りん先生放置でプラス22万円はすごい!

- 積み立てる時にお得

所得税と住民税軽減=節税! - 運用した時にお得

運用で出た利益に税金がかからない=節税! - 受け取る時にお得

退職金や年金として控除適応!

つみたてNISA

つみたてNISAも同じく証券口座で運用できます。

年間40万円まで積み立てできて、運用益(出た利益のこと)は税金がかかりません!

りん先生すごいことなのです!!

40万円の枠を使い切るには毎月33,000円(正確には33,333円)ほど積み立てで設定しておけば良いです。

いきなり33,000円って聞くと大きな金額に思うかもしれません。

ただ、長い期間運用すればするほど資産が増加するスピードも加速するので、最初の辛抱と思って頑張りましょう!

こちらも順調に運用益が出ています!

りん先生若いうちから始められればその分有利だよ

iDeCoもつみたてNISAも投資なので元本割れのリスクはあります。

ですが、これまでの研究で『長期的にコツコツ積み立てていけば損をする可能性が非常に低い』と立証されています。

目先の株価に惑わされずコツコツ長ーく運用していくものなのだと心得ましょう!

りん先生

りん先生積立投資は辞めないことが勝利の秘訣!

無理せず貯めよう

ここまで伝えたことが100点満点だとすると今何点くらい取れていますか?

50点?40点?いや10点くらいかも??

問題ありません。

今日この記事を読んで、今日から行動できればそれで良いのです。

そして100点は目指せなくとも、10点が20点に、20点が50点へと伸びるだけでものすごい進歩です。

りん先生元の何倍も貯蓄意識が増えているよね

医師がお金を貯める方法まとめ

医師がお金を貯める方法を解説しました。

- 収入を上げる↑

バイトをする - 支出を減らす↓

クレジットカードorキャッシュレスで支払う

寮に住む - 貯蓄を増やす↑

先取り貯金

ふるさと納税

iDeCo

つみたてNISA

どれから手をつけるかは人それぞれです!

『思い切って資産運用から!』という人もいれば『手堅く先取り貯金から』という人もいるでしょう。

“少しずつでも問題ない、今気づいて行動すれば大丈夫!”なのでちょっとずつでも始めてみてください^^

質問や感想も受け付けています!

お問い合わせから、ぜひどうぞ。